Economia del Bene Comune

L’Economia del Bene Comune (EBC) nasce in Austria, nel 2011, e si ispira alle teorie dell’economista e divulgatore Christian Felber, autore del libro omonimo (edito in Italia dal 2012), che propone di ripensare e rifondare il sistema economico, ponendo al centro il rispetto dell’essere umano e la massimizzazione dei beni collettivi, senza che, per questo, le aziende debbano rinunciare ai ricavi e agli utili derivanti dalla loro attività.

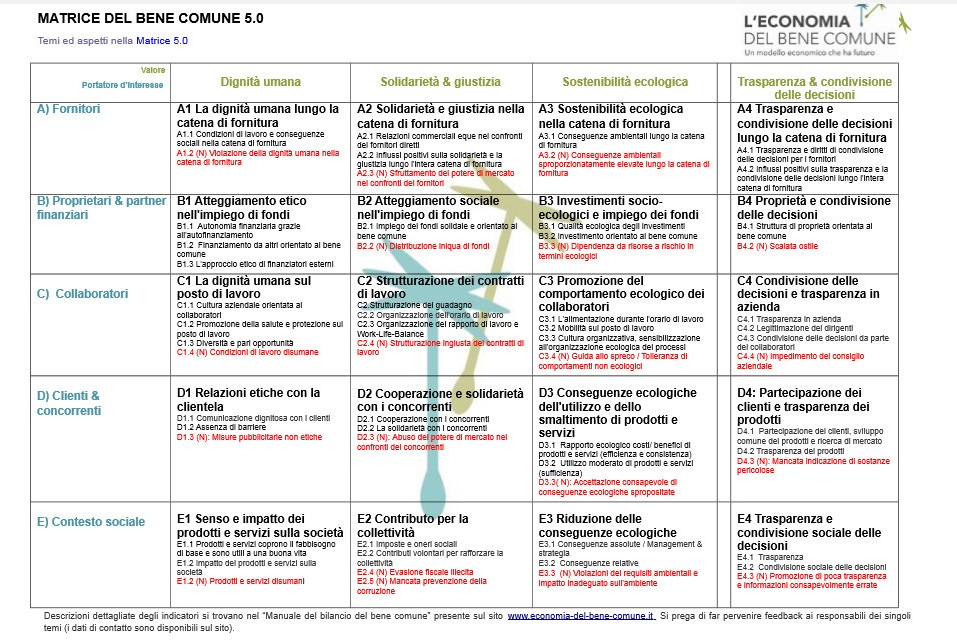

Il principale strumento della EBC – ideato da un movimento spontaneo, costituito da una cinquantina di imprenditori ‘pionieri’ elvetici, sotto la guida dello stesso Felber – è il Bilancio dell’Economia del Bene Comune, grazie al quale, mediante la compilazione di un’apposita Matrice, ogni industria può misurare l’impatto della propria produzione sul contesto sociale e ambientale in cui opera. La Matrice altro non è che una tabella, nella quale, sull’asse orizzontale (X) sono riportati i valori fondamentali e irrinunciabili promossi dall’EBC (e riconosciuti dalle Costituzioni di tutti i paesi che si dichiarano democratici) ovvero: Dignità umana, Solidarietà & giustizia, Sostenibilità ecologica, Trasparenza & condivisione delle decisioni. Sull’asse verticale (Y) invece, sono riportati i diversi stakeholder. Per dirla brevemente, ogni portatore di interesse viene valutato mettendone in rapporto le azioni con i valori fondanti dell’EBC. Attraverso questo Bilancio (che deve essere affiancato a quello finanziario), ogni azienda valuta sé stessa, attribuendosi un punteggio a seconda del grado di conseguimento di ognuno degli indicatori presenti nella Matrice e può confrontarsi e cooperare con altre realtà imprenditoriali. Il Bilancio del Bene Comune prevede poi un’ultima fase: una verifica di quanto realizzato dall’azienda da parte di un auditor esterno, indipendente, che ha ricevuto una specifica formazione a tal scopo.

{kind=link}

La EBC è approdata in Italia nel 2012, in occasione del congresso “Think More About”, in cui Falber era relatore. Poco dopo, una trentina di industriali alto-atesini hanno deciso di far propri i principi e le linee guida compresi nella Matrice e hanno realizzato volontariamente i primi Bilanci dell’Economia del Bene Comune.

Nel 2013 è poi nata la Federazione Italiana dell’Economia del Bene Comune.

L’EBC, oltre a formare consulenti e revisori per la costruzione dei Bilanci, si pone l’obiettivo di divulgare e praticare il modello di ‘economia equa ed umanistica’, che coniuga profitto e valore sociale, concepito da Felber, essa è un movimento organizzato in reti nazionali, distribuite in 26 paesi. Coinvolge migliaia di persone, oltre 100 gruppi regionali attivi in tutto il mondo e tavoli di lavoro transnazionali. In Italia oltre 100 aziende sostengono l’economia del bene comune. Attualmente si assiste a una sempre più ampia e diversificata applicazione del Bilancio dell’Economia del Bene Comune: numerose scuole, famiglie, singole persone, e addirittura comuni (soprattutto in Alto Adige e in Sudtirolo) stanno studiando e si avvalgono del modello. In collaborazione con le Università, EBC sta altresì elaborando un indicatore regionale del Bene Comune.

E sono proprio le Amministrazioni e gli Enti locali a meritare un discorso a parte, in quanto essi, a differenza delle aziende, hanno l’obbligo di perseguire il bene comune. Questi sono, infatti, l’istituzione pubblica più vicina ai cittadini, rappresentano il loro spazio di azione e il contesto in cui essi trovano gli elementi identitari che gli permettono di riconoscersi come comunità. Il Bilancio dell’Economia del Bene Comune può essere utile agli Enti locali che sono, nel medesimo tempo, attori economici e costruttori di politiche sociali, per valutare l’efficacia delle politiche pubbliche stesse e, di conseguenza, la propria capacità effettiva di creare le migliori condizioni per l’accrescimento del benessere della collettività. Attraverso il Bilancio del Bene Comune, inoltre, gli Enti locali possono leggere il contributo sociale delle imprese e definire, sulla base di criteri etico-ambientali, le regole per il Public procurement.

I primi tentativi di adottare il Bilancio dell’Economia del Bene Comune sono avvenuti nell’anno 2012-2013 in Val Venosta, nelle località Laces, Lasa, Malles, Silandro. Queste esperienze hanno portato alla rielaborazione e all’adeguamento del manuale e della matrice scritti per le aziende, al fine di renderli applicabili ai Comuni. Il progetto pilota è stato promosso dal Fondo Sociale Europeo.

Nel settembre del 2017, Bernhard Oberrauch (Presidente della Federazione Italiana dell’Economia del Bene Comune), insieme ad alcuni collaboratori, ha aggiornato il Manuale per i comuni e la relativa Matrice, sulla base degli audit dei primi due rapporti del bene comune provenienti dai comuni austriaci di Nenzing e Mäder.

La Matrice per i comuni – è scritto nel Manuale per i Comuni [p.12] – si compone, come quella per le aziende, di diversi indicatori suddivisi in base a cinque valori universali (Dignità dell’essere umano, Solidarietà, Ecosostenibilità, Equità sociale, Cogestione democratica & trasparenza). Ciascun indicatore ha fino a quattro sottolivelli, ai quali sono attribuiti differenti gradi di rilevanza: basso, medio, alto. Ogni sottolivello descrive un aspetto relativo al contenuto o all’organizzazione della domanda: “Il valore X come può essere vissuto in relazione al gruppo Y di portatori di interesse?” La valutazione di un indicatore e di tutti i suoi sottolivelli avviene secondo quattro classificazioni: primi passi, avanzato, esperto, esemplare. A ciascuna di esse corrisponde, ovviamente, un punteggio crescente.

Queste classificazioni permettono di valutare, rispondendo a precise domande, prescritte dal Manuale, tutti i temi inclusi nella matrice. In tal modo si stila il Bilancio dell’Economia del Bene Comune delle Amministrazioni.

A conclusione del volume sono riportati, tra le altre informazioni, anche i criteri negativi che incidono sfavorevolmente sul punteggio complessivo del bilancio.

Approfondimenti:

- “Io Faccio Così #105 – L’Economia del Bene Comune: un modello per il futuro” – Articolo apparso in www.italiachecambia.org

- “Un viaggio alla scoperta dell’Economia del Bene Comune” –Articolo apparso in www.italiachecambia.org

- “Il Bilancio dell’Economia del Bene Comune: cos’è e come si fa?” – Articolo apparso in www.italiachecambia.org

- Città, Comuni e Regioni